「リボ払いはやばいって聞くけど、なぜ?」

「リボ払いの返済がなかなか終わらない…」

月々の返済額が一定になるリボ払いは、手元にお金がなくても高額なショッピングが可能なためとても便利に思えます。

しかし、

- 手数料が高いため、返済しても残高がなかなか減らない

- 残高がわかりづらく、危機的な状況になっていても気がつきにくい

など手軽さゆえのデメリットもあります。

リボ払いは使い方を間違えると取り返しのつかない状況になりかねないため、その危険性を理解した上で使用する必要があります。

この記事では、

- リボ払いが「やばい」と言われる3つの理由

- 当てはまったら「やばい」3項目

- リボ払いが終わらない時の解決策の紹介

についてお伝えします

リボ払いが「やばい」3つの理由

「毎月銀行口座から引き落としで返済しているのにリボの残高が減っていない…」

リボ払いは毎月の返済額が一定に抑えられるという点では、魅力的な支払い方法です。さらにカード会社では「ポイントがたまる」などの特典が用意されているため、一見お得感があるようにも見えてしまいますよね。

ではなぜこのリボ払いが「やばい」といわれているのでしょうか。

その理由はリボ払いの仕組みにあります。以下で詳しく紹介していきます。

やばい理由(1)手数料が高い

リボ払いには毎月手数料がかかります。カード会社によって多少異なりますが、多くは年利15%前後に設定されています。

年利15%というとピンとこないかもしれませんが、消費者金融などから借金したときの金利が最大18%程度です。

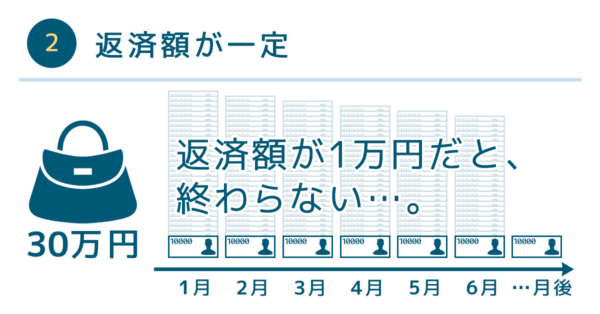

たとえば30万円の商品をリボ払いで購入し、毎月1万円ずつ返済すると合計で支払う手数料は約78,000円になります。

やばい理由(2)支払額が一定

リボ払いの特徴は「支払額が一定」であることです。

例えば、何百万利用しても毎月の支払金額を1万円に設定しておけば、月々の支払いは1万円で済んでしまいます。

実はここが大きな落とし穴なのです。

先ほどお話したとおり、リボ払いには毎月高い手数料がかかります。そのため高額なショッピングをして支払額が少なければ、月々の返済額のほとんどが手数料の支払いに充てられます。すると残高がいつまで経っても減らずに、延々とリボ払いの返済を続けていくことになってしまいます。

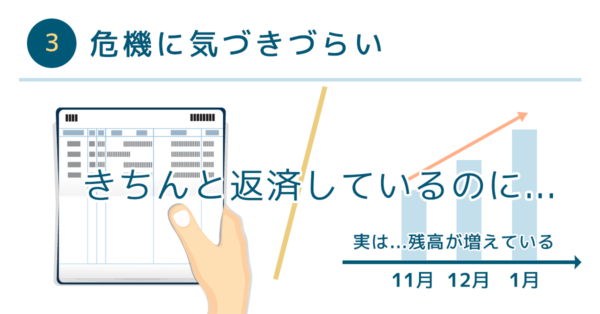

やばい理由(3)危機的状況になっても気づきづらい

さらにリボ払いの恐ろしいところは、危機感を抱きにくいという点です。

リボ払いを含むクレジットカードの支払いは、毎月の支払日に銀行の指定口座から引き落としになっています。自動的に引き落とされてしまうため、支払額のほとんどが手数料に充てられている状態でも「毎月ちゃんと返済している」と勘違いしやすいのです。

またリボ払いの返済中に、ショッピングなどで他のリボ払いを追加してしまうのは、さらに危険です。

自分の支払い状況が心配になったという方は、

弁護士や司法書士への無料相談

を通じて今後の支払い計画を見直してみるのもいいかもしれません。

当てはまったらやばい!危険な兆候3項目

リボ払いは支払い残高が気づかぬうちに膨れ上がってしまうリスクがある支払い方法です。とはいえ、毎月の支払いが一定額になるというメリットをうまく活用して毎月の予算計画に役立てている人がいるのも事実です。

では、うまくリボ払いを活用できる人とそうでない人を分けるものは何でしょうか?

以下に挙げる3つの項目のいずれかに当てはまったら、あなたも危険な道を歩み始めている危険サインかもしれません。

- 支払い残高の総額がわからない

- 支払い残高に対して月々の返済額が少ない

- 頻繁にリボ払いを利用している

ここからは「3つの項目に当てはまるとなぜ返済不能になってしまう危険性があるのか」詳しく解説していきます。

1.残高の総額がわからない

リボ払いでは、毎月の支払いはキッチリできているのだから大丈夫だろうと楽観しがちです。

しかし自分の支払い残高を定期的に把握しておかないと、支払い計画を立てることができないばかりか、気づいた時には残高がとんでもない額に…なんてことになりかねません。

- リボの残高を確認するためには?

支払い残高を把握するために、まずはリボ払いをしているカードを整理しましょう。リボ払いしているカードがすべて出揃ったら、次はそれぞれのカードの残高の確認です。

残高はカード会社の会員サイトなどで確認できます。もし手続きの方法がわからないようでしたら、電話でも対応してもらえますので、コールセンターに電話して確認しましょう。

2.支払い残高に対して月々の返済額が少ない

リボ払いは、キャッシングやローンなどと同様に毎月手数料という名の利息がかかる、れっきとした借金です。

支払う利息は返済期間が長くなればなるほど膨れ上がっていくため、残高が大きいのに月々の返済が少ない方は要注意です。

リボ払いの毎月の支払額は、初期設定でかなり低く設定されているケースもあります。まずはご自身の毎月の返済額を確かめて、残高に対して支払額が低い場合は返済額を引き上げることを検討しましょう。

3.頻繁にリボ払いを利用している

いわゆるリボ地獄に陥るのは、派手にお金を使っている人というイメージがあるかもしれません。しかし生活費や食費、公共料金の支払いなどで日常的にリボ払いを利用していると、気づかないうちに残高が増えてしまう可能性があります。

生活費やショッピングにリボ払いを活用すること自体が危険というわけではありません。大事なのは毎月の返済額と出費のバランスです。毎月の返済額を引き上げるか、出費をできるだけ抑えて、完済に向けた具体的なスケジュールを立てるようにしましょう。

高額な買い物はしていないから大丈夫、というわけではありません。

具体的にいつ支払いが完了するのかよく理解した上で、リボ払いを活用することが重要なのです。

「気づいたらリボに…」リボ払いにはまったリアルな体験談

リボ払いの返済に苦しんだ体験談を紹介いたします。リボ払いの仕組みについても丁寧に解説してあるので、参考にしてみてください。

▼初任給の1/2が返済に...リボ払い地獄に陥った22歳女子の反省文

リボ払いを終わらせるための解決策

リボ払いを終わらせるために重要なことは、返済すべき金額そのものを減らすことです。

そのための方法の一つに、債務整理があります。債務整理と聞くと自己破産を想像するかもしれません。しかし債務整理には他にも「任意整理」「個人再生」といった手続きがあります。

任意整理はカード会社と交渉することによって、将来発生する手数料をカットできる可能性のある方法です。

手数料のカットが実現すれば、毎月の支払いが全額残金の返済に充てられ、以下のようなメリットがあります。

- 返済総額が減る可能性がある

- 残高が減っていくのがわかる

- いつ返済が終わるのかがわかる

手数料がかさみ残高が減らない状態であれば、支払い続けていても残高を減らすことは難しいかもしれません。

他にも、法律の専門家である弁護士や司法書士に相談してみるのも解決方法の一つです。

リボ払いの返済を終わらせる方法は、以下の記事で詳しく解説しています。

リボ払いはなぜ終わらない?減らない理由と借金を完済する3つの方法

「リボ払いの返済、もう1年以上払っているのに終わらない…どうして?」 「明細を確認していなかったけど、リボ払いって元金があまり減らないこともある」リボ払いを早く終わらせるためには、返済額を増