「家族や身内の財産にまで影響しないかな」

自己破産をしたからといって、全ての財産を失うわけではありません!

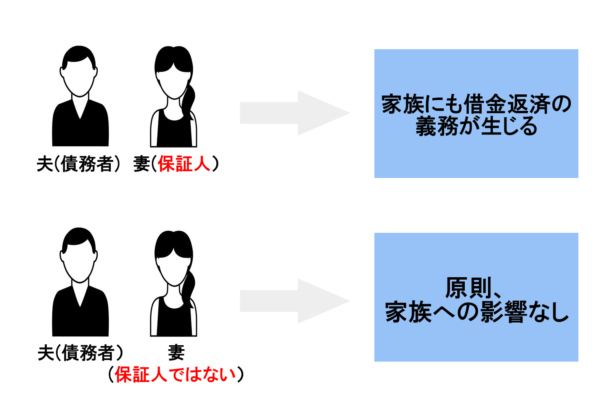

自己破産をすると全ての財産を失うと思われる方も多いかと思いますが、実際に没収されるものは、一部の高額商品のみです。また、債務者が自己破産をしたからといって、原則では家族や身内に直接的な影響はありません。しかし、家族が保証人の場合は別です。債務者のように借金返済の義務が生じるため注意が必要です。

この記事では、自己破産の際の資産の扱いについて詳しく見ていきます。

![]()

24時間365日 全国対応 無料

2021.12.28 更新

自己破産をしたからといって、全ての財産を失うわけではありません!

自己破産をすると全ての財産を失うと思われる方も多いかと思いますが、実際に没収されるものは、一部の高額商品のみです。また、債務者が自己破産をしたからといって、原則では家族や身内に直接的な影響はありません。しかし、家族が保証人の場合は別です。債務者のように借金返済の義務が生じるため注意が必要です。

この記事では、自己破産の際の資産の扱いについて詳しく見ていきます。

自己破産後の資産の扱いについて知っておくべきポイント

目次

自己破産とは、「借金が多くて返済できなくなった人が、裁判所に申し立てを行い、支払い義務を免除してもらう制度」です。

支払い義務を免除してもらうということは、借金が事実上ゼロになるということです。

ですから、高価な財産を手元に残すことはできません。

自己破産というと、マイナスなイメージが伴いがちですが、自己破産をする原因は人によって様々です。

必ずしもご自身の責任によって自己破産をする人ばかりではありません。

自己破産をすると、借金が事実上ゼロになるため、人生を新しく再スタートすることができます。

ただし、自己破産が認められるためには、ご自身の財産を清算しなくてはいけません。

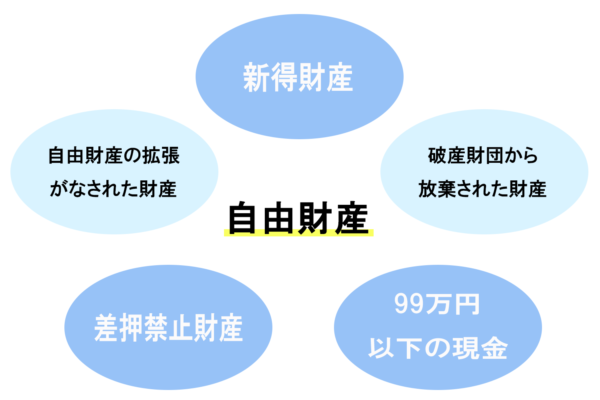

自己破産をしても全ての財産を処分しなければならないわけではなく、「自由財産」に当たる財産は処分しなくてもよいとされています。

自由財産とは、破産法によって規定されており、下記の5つに分けられます。

| 自由財産 | 内容 |

|---|---|

| 新得財産 | 破産手続き開始後に破産者が新たに取得した財産。自己破産をしても換価の対象にならない。 |

| 差押禁止財産 | 強制執行の1つである差し押さえをすることができない財産。生活必需品など、民事執行法に規定されている「差押禁止動産」や「差押禁止債権」のこと。 |

| 99万円以下の現金 | ここでの「現金」は、99万円以下の現金のみを指す。「銀行等の預金や貯金」は含まれない。 |

| 自由財産の拡張がなされた財産 | 本来的自由財産(新得財産・差押禁止財産・99万円以下の現金)ではないが、裁判所の決定により自由財産として取り扱うことが認められた財産。本来的自由財産を残しただけでは、破産者の最低限度の生活を維持できない場合に適用されることが多い。 |

| 破産財団から放棄された財産 | 破産管財人が裁判所の許可を得て、換価処分が不可能または困難な財産を破産財団から除外したもの。破産財団から放棄された財産は、自由財産としても扱われなくなり、処分しなくてもよくなる。 |

自己破産は、「財産を処分して借金に充てても、それでも返済しきれないので、借金を事実上ゼロにする」というものです。

自己破産をするからには、高価な財産を維持することはできません。

しかし、自己破産をした人とはいえ、今後の生活を続けていかなければいけません。無一文になってしまっては、今後の生活が成り立ちません。

自己破産をした場合、「自由財産」は没収されずに済むことが分かりました。

それでは、具体的にどんなものを手元に残せるのか見ていきましょう。

| ①家具・家電 | 生活に必要最低限のもの(※ローンが残っている場合は注意) |

|---|---|

| ②現金 | 99万円以下の場合 |

| ③自動車 | ローンが残っておらず、中古車市場で20万円以下の価値しかない場合 |

| ④住宅 | ローンが残っていない場合でも処分される可能性大 |

生活に必要な家具・家電については、自己破産後も手元に残すことができます。

本棚や電子レンジ、エアコンや暖房器具など、必要最低限のものは処分する必要がありません。また、携帯電話やパソコンについても、現在は生活に必要な財産と認められていますので、維持することができます。

ただし、ローンを組んで購入した家具については、注意が必要です。まだローンが残っている場合は、家具・家電の所有者が「ローン会社」となっている場合があります。

この場合は、ローンの支払いが終わるまでは、その家具・家電はローン会社の財産です。

自己破産の申し立てをした場合は、ローン会社がその家具・家電を引き上げるかもしれません。

ローンを組んで購入した家具・家電がある場合は、ローン会社の規約を確認して、誰の名義になっているかをチェックしておきましょう。

現金については、99万円以下であれば手元に残すことができます。

99万円以内の現金であれば、手元に残し、生活費に使うことができますので、自己破産をしたとしても、無一文になるわけではありません。

それ以上の現金を持っている場合は、清算しなければいけません。

車を手放す必要があるかどうかは、「ローンがあるかどうか」「中古車として20万円以上の価値があるかどうか」によります。

ローンが残っている場合は、自動車の名義は「ローン会社」か「自動車販売会社」を確認しましょう。

ローンを支払っている途中であれば、自動車はローン会社(販売会社)のものです。

あなたが自己破産をするのであれば、ローン会社(販売会社)が自動車を引き上げます。

自動車の名義が誰にあるのか不明な場合は、車検証をチェックしてみましょう。

まだローンが残っている自動車については、原則として乗り続けることはできません。

ただし、「ローンの残りを肩代わりしてもよい」と言ってくれる親戚や友人が見つかれば、車を維持することができる可能性があります。

反対にローンの支払いが終わっていれば、自動車はあなたのものです。

自己破産では、「20万円以上の価値のある財産は処分しなければいけない」というルールがあります。

あなたの自動車が、中古車市場で20万円以上の価値があるのであれば、処分して借金の返済に充てなければいけません。

価値が20万円以下であれば、車を手放すことなく、乗り続けることができます。

また、車の価値が20万円以上であっても、あなたの住んでいる地域によっては、車を維持することができます。

裁判所が、あなたの住んでいる地域や生活状況によって「生活をする上で自動車が必要不可欠」と認めてくれれば、自動車を所有し続けることができます。

例えば、子供の学校の送り迎えや、家族の介護など、自動車が生活に不可欠であるという状況があれば、裁判所に認めてもらえる可能性があります。

住宅ローンがまだ残っている場合は、ローン会社によって住宅が売却されます。

ローンが残っていない場合でも、住宅の価値は高額ですので、処分しなくてはならない可能性が高いでしょう。

住宅を処分する方法は、2つあります。

「裁判所による競売」と「任意売却」です。

「裁判所による競売」は、裁判所が住宅の価値を査定し、裁判所を通して売却手続きを行います。

「任意売却」は、不動産業者等に依頼して、業者に売却してもらう手続きです。

いずれにしろ、自己破産をする場合は、マイホームを手放すことは避けられないでしょう。

家族が保証人になっている場合は、家族にも債務者と同じように借金を返済すべき責任があります。

自己破産では、「誰の財産か」ということは名義だけではなく実質的に判断されます。たとえば、あなたの毎月の給与を、子供名義の銀行口座に預金している場合、裁判所ではあなたの財産だと判断されるでしょう。

このような場合、子供名義の預金とはいえ、あなたの財産とみなされますので、清算の対象となります。

しかし、自己破産は個人で申し立てる手続きであるため、原則として家族の財産に影響はありません。そのため、家族が保証人になっていなければ、家族に負担がかかることもありません。子供の財産は子供のもの、あなたの妻や夫の財産は、その人のものです。ご自身が自己破産をしたからといって、家族の財産まで処分されることはありません。

そのほかにも、自己破産したことによる家族への影響がいくつか考えられます。

破産者の名義で持ち家がある場合は、売却されて債権者への返済に充てられる可能性があります。「自宅」といった不動産は高額な価値であることがほとんどなので、そのまま保有が認められる例はほとんどありません。

賃貸の場合は問題ありませんが、破産者が持ち家を持っている場合や住宅ローンを支払っている場合は、引越ししなければならない可能性が高いので注意が必要です。

原則、親が自己破産をした場合、子供にまで影響が及ぶことはありません。

子供の奨学金借り入れや就職も、原則的には心配する必要がありません。

大学の学費などに用いられる奨学金は、子供名義で契約されることがほとんどです。また、奨学金を取り扱っているのは、主に賃金業者ではなく学生支援機構であるため、両親の個人使用情報が悪影響を与える心配はありません。また、就職先の企業が、どこまで身辺調査を行うかにもよりますが、通常であれば個人信用情報は、身辺調査のためだけに利用できるものではありません。

自己破産時の資産の取り扱い

2017.12.06 公開