債務整理の相談費用は?任意整理の必要書類や持ち物について

2022.02.03 更新

借金減額診断とは?

3つの質問に答えて無料でいくら減額できるか診断できるツールです。

- 匿名での回答可能

- 3問を選択するだけ

- 年間21万件以上問合せ・相談実績がある弁護士事務所が運営

目次

債務整理の相談費用は無料|弁護士・司法書士事務所紹介

債務整理とは、借金に苦しい生活を送っている方が、借金を整理して無理のない返済額にする方法です。

債務整理を弁護士や司法書士に相談して一緒に手続きを進め、借金問題を解決するのが一連の流れとなります。

そこで、債務整理を検討する上で無視できないのは費用です。

実際に債務整理の相談をする際、どのくらい費用がかかるのか気にする方も多いでしょう。

結論から言うと、手続き自体には費用がかかりますが、相談は無料でおこなう弁護士・司法書士事務所は一部あります。

任意整理を依頼する場合は相談を経て着⼿⾦と成功報酬、減額報酬、支払代行報酬などがかかることになります。

こんな方は気軽にご相談ください

- 借金について相談したい

- 1社50万円以上の借金がある

- 1年以上返済が続いている

- 借金を滞納していて生活が苦しい

- 督促状や一括請求の通知が来た

- 借金がなかなか減らない

任意整理の相談と手続きに必要な書類一覧

任意整理の場合、

- 身分証明書

- 印鑑

- 借入先のカードやクレジットカード(裁判所から書類が届いている場合は訴状や支払督促)

があれば手続き自体はできます。

しかし、事前に借入先やあなた自身の情報をまとめておくと、弁護士や司法書士事務所への相談と手続きがスムーズに進みます。

では具体的にどんな書類を用意すればよいのでしょうか。

以下にて一覧にまとめました。

なお、事務所によって求める書類が異なる場合があるため、相談前に確認しましょう。

【手続きのために必要なもの】

- 身分証明書(運転免許証、保険証など本人確認ができるもの)

- 印鑑

- 借入先のカード、クレジットカード(裁判所から書類が届いている場合は訴状や支払督促)

【借入先の情報が分かる書類】

- 債権者一覧表(どの債権者から、いつどれだけの借金をしたかまとめた書類)

【あなた自身の情報が分かる書類】

- 預金通帳

- 自身の収入が分かるもの(給与明細、課税証明書、源泉徴収票など)

- 不動産の登記簿謄本または権利証(※不動産を所有している場合)

- 生命保険証券(※医療・生命保険に加入している場合必要)

- 車検証(※車を持っている場合)

- 債権者一覧表って?書き方も知りたい

- 借入先の情報を、債権者(貸金業社などお金を貸している人)ごとに整理して1枚の紙にまとめたものを債権者一覧表と呼びます。

以下に、債権者一覧表に記載すべき情報をまとめました。分かる範囲でもかまわないので、整理しましょう。また、過去の借入先で返済が終わっている債権者に関する情報もまとめておくと良いでしょう。過払い金の有無を調べる際に役立ちます。

- 借入先の基礎情報

(債権者の名前、住所、電話番号・FAX番号などの基礎情報をまとめましょう。) - 最初の借入日と借入額

- 現代の借入残高

- 月々の返済額、用途

- 最後に返済した日

任意整理の書類を用意するのは大変?

任意整理の必要書類を集めるのは、そんなに大変ではないでしょう。

なぜなら、任意整理は自己破産や個人再生と異なり、裁判所等の公的機関を通さないため、正式な書類を完璧に用意する必要がないからです。

書類は、弁護士や司法書士があなたの債務情報を的確に把握し、債権者との交渉をスムーズに進めるためものとなります。

そのため、必要書類とはいっても、すべてを完璧にしなければ、任意整理ができないというわけではありません。

用意できない情報があっても、気軽に弁護士・司法書士に相談してみましょう。

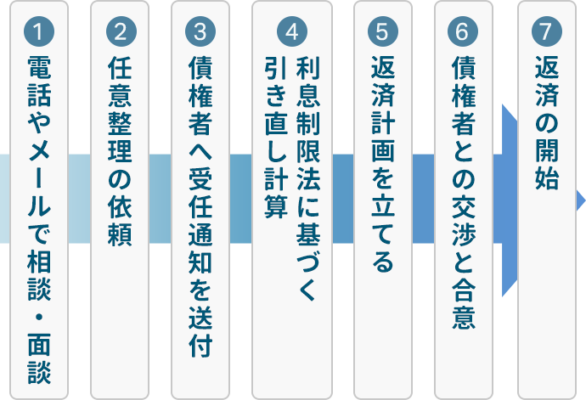

準備OK!では任意整理手続きの流れは?

任意整理の手続きの流れ

流れと言っても、利息の引き直し計算から和解交渉まで、弁護士・司法書士が行ってくれますので、あなた自身は必要書類の提出以外することがありません。

和解交渉までの期間に関してはだいたい3~6ヶ月程度です。

任意整理手続きの詳しい説明は「任意整理をするなら必ず押さえておくべき手続きの流れとその期間」で紹介しているので、合わせてご覧ください。

- 必要書類の用意

- 弁護士や司法書士へ相談・依頼

- 受任通知の送付

- 債務状況の把握・引き直し計算

- 債権者との交渉

- 和解案に基づいて返済開始

受任通知の送付

正式に依頼の契約をすると、弁護士や司法書士が借入先である各債権者(お金を貸している貸金業者)に受任通知を送付します。

受任通知とは「専門家が債務整理を開始した」ことを債権者に知らせる文書です。

受任通知には、依頼を受けたこと、過去の取引履歴の開示の要求、債務者本人には連絡しないことの要求などが記載されています。

そのため、受任通知が債権者に届けば、債権者からの取り立てや請求は一時的に止まります。

債務状況の把握・引き直し計算

債権者から取引履歴が開示されれば、利息制限法による引き直し計算を行い、債務の額を減らすことができないか、過払い金が発生していないか等を確認します。

債権者との交渉

債務が残る場合には、利息引き直し計算後の債務総額と、あなたの月々の返済可能な額などを考慮して、分割支払いによる和解案を作成し、債権者に送付します。

交渉が成立すれば、和解契約書を作成し、弁護士・司法書士と業者の間で調印します。

無理なく返済スタート

和解の内容に基づいて、無理のない分割払いで返済を始めます。

任意整理の手続き費用

| 内訳 | 費用 |

|---|---|

| 着手金 | ~約50,000円(1社につき) |

| 成功報酬金 | 約20,000~50,000円(1社につき) |

| 減額報酬 | 減額した分の1~2割 |

任意整理を弁護士に依頼した時にかかる費用の内訳として主に「着手金」「成功報酬」「減額報酬」「支払代行手数料」があります。

着手金は依頼を受けた段階で、結果に関係なく受領する報酬です。債権者の数に応じてお金がかかるケースが多いです。

例えば5社から借り入れをしている場合は5社分の費用がかかることになります。

成功報酬も1社につき費用がかかり、減額報酬は減額できた金額の10%程度が多いです。

支払代行報酬は、和解が成立した後の返済について依頼者から弁護士や司法書士が返済金を預かって、代わりに債権者に渡す場合の報酬です。1回払うごとに一定額を定めたり、管理料として一ヶ月あたりの金額を定めます。

「着手金のみで成功報酬ない」、反対に「成功報酬だけ」など弁護士・司法書士事務所によって金額や仕組みが変わってくるので相談の際に確認しておくとよいでしょう。

個人でもできる?任意整理も弁護士や司法書士に相談すべき理由

任意整理の手続きは、裁判所を通さずに債権者と直接交渉をおこなうため、個人で交渉をすることも不可能ではありません。

しかし、債権者もプロであり交渉には慣れているでしょう。

交渉をしようとしても取り合ってもらえなかったり、あなたに不利な条件で終わってしまう可能性もあります。

そのため、法律の専門家である弁護士・司法書士に依頼して、交渉してもらうことを検討しましょう。

まとめ

- 手続きは印鑑、クレジットカード、キャッシュカード、身分証明書があればできる

- 手続きをスムーズに進めるために書類が必要

- 必要書類を用意すれば難しい手続きは弁護士や司法書士などの専門家に任せられる

- 個人で債権者と交渉するのは難しい場合もある

借金減額診断とは?

3つの質問に答えて無料でいくら減額できるか診断できるツールです。

- 匿名での回答可能

- 3問を選択するだけ

- 年間21万件以上問合せ・相談実績がある弁護士事務所が運営

2017.12.03 公開